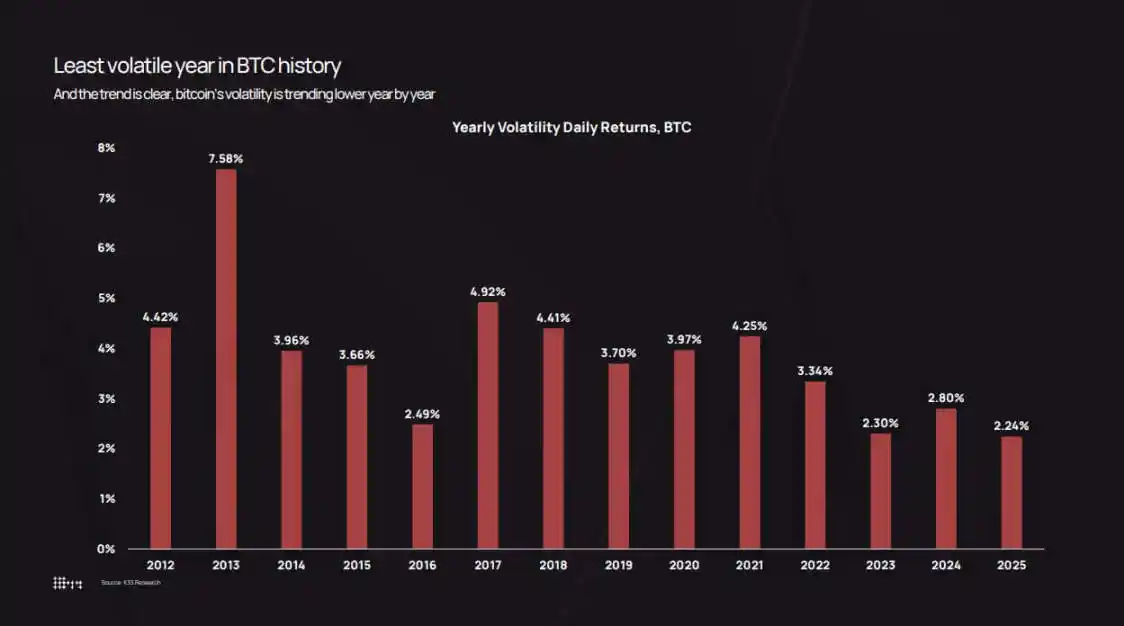

Vào cuối năm 2025, Bitcoin đã đạt mức biến động ngày thực tế xuống còn 2.24%, lập kỷ lục số liệu hàng năm thấp nhất của tài sản này.

Biểu đồ biến động của K33 Research có thể được theo dõi từ năm 2012 — khi biến động ngày của Bitcoin là 7.58%. Dữ liệu cho thấy, qua mỗi chu kỳ, biến động của Bitcoin đều giảm ổn định: 3.34% vào năm 2022, 2.80% vào năm 2024, và giảm xuống còn 2.24% vào năm 2025.

Tuy nhiên, cảm nhận của thị trường và dữ liệu lại có sự không nhất. Vào tháng 10 năm 2025, giá của Bitcoin rớt từ 126,000 USD xuống 80,500 USD, quá trình này khiến người ta lo lắng; vào ngày 10 tháng 10, một làn sóng bán tháo được kích hoạt bởi chính sách thuế đã làm mất 19 tỷ USD vị thế dài hạn đòn bẩy trong một ngày.

Điều đáng chú ý là: theo tiêu chuẩn truyền thống, biến động của Bitcoin thực sự đã giảm, nhưng so với các chu kỳ trước đó, nó thu hút dòng vốn quy mô lớn hơn và biên độ biến động giá cả trải rộng hơn.

Sự ít biến động không có nghĩa là "thị trường yên bình", mà là cho thấy thị trường đã đủ trưởng thành để chịu được luồng vốn cấp tổ chức và không còn hiện tượng "chuỗi phản ứng" như trong các chu kỳ đầu.

Ngày nay, ETF, quỹ kế toán doanh nghiệp và các tổ chức giám sát được đã trở thành "tai nạn hàng hải" của thanh khoản thị trường, trong khi các nhà nắm giữ dài hạn tiếp tục đầu tư lại tài sản vào hạ tầng này.

Kết quả cuối cùng là: Lợi nhuận hàng ngày từ Bitcoin trở nên ổn định hơn, nhưng biến động giá vốn cao đến hàng nghìn tỷ USD — đặt trong bối cảnh năm 2018 hoặc 2021, biến động như vậy đủ để kích hoạt 80% sụp đổ.

Theo dữ liệu của K33 Research, biến động hàng năm của Bitcoin đã giảm từ đỉnh 7.58% vào năm 2013 xuống mức thấp nhất lịch sử 2.24% vào năm 2025.

Dữ liệu về biến động hàng năm của K33 ghi nhận quá trình chuyển đổi này.

Năm 2013, giá trị trung bình của tỷ lệ lợi nhuận hàng ngày của Bitcoin là 7.58%, phản ánh tình trạng thị trường lúc bấy giờ với sổ đặt lệnh mỏng và sự nhiệt huyết của thị trường đầu cơ. Đến năm 2017, con số này giảm xuống còn 4.81%; năm 2020 là 3.98%; trong giai đoạn bò dịch Covid-19 năm 2021, con số này tăng nhẹ lên 4.13%. Năm 2022, dự án Luna, quỹ tiền điện tử Three Arrows và sàn giao dịch FTX liên tiếp sụp đổ, đẩy biến động lên 3.34%.

Sau đó, biến động tiếp tục giảm: năm 2023 là 2.94%, năm 2024 là 2.80%, và năm 2025 giảm xuống còn 2.24%.

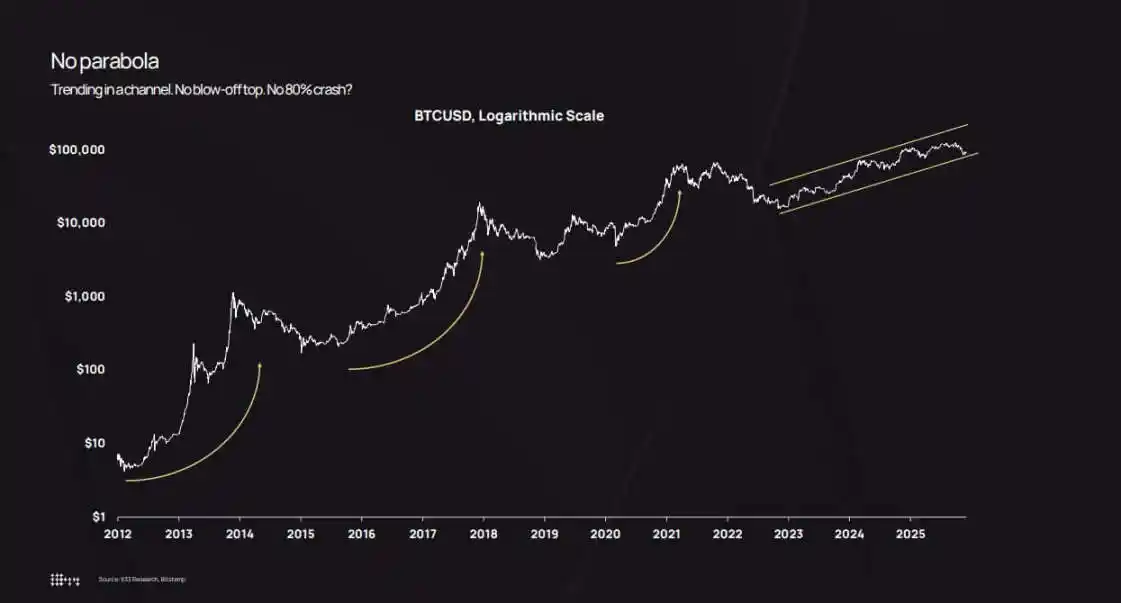

Biểu đồ giá theo tỷ lệ logarithm cũng chứng minh xu hướng này. Từ năm 2022 đến năm 2025, Bitcoin không trải qua các biến động giá cực đoan như "bùng nổ và sụp đổ" mà thay vào đó duy trì ổn định trong kênh tăng giá.

Mặc dù có những điều chỉnh—giá giảm dưới 50,000 USD vào tháng 8 năm 2024, giảm xuống 80,500 USD vào tháng 10 năm 2025—nhưng không xuất hiện tình huống "bùng nổ và sụp đổ hệ thống" như trước.

Phân tích cho biết, đợt giảm giá khoảng 36% vào tháng 10 năm 2025 vẫn nằm trong phạm vi hồi phục lịch sử của Bitcoin. Sự khác biệt là: trước đây, việc giảm giá 36% thường xảy ra ở cuối khu vực cực đoan với biến động 7%, trong khi lần này xảy ra ở khu vực thấp với biến động 2.2%.

Điều này tạo ra "sự chênh lệch nhận thức": giảm 36% trong vòng sáu tuần vẫn đề cao, nhưng so với giai đoạn ban đầu (khi biến động hàng ngày 10% đã trở nên thông thường), biến động giá vào năm 2025 đã trở nên ổn định.

Công ty quản lý tài sản Bitwise cho biết, biến động thực tế của Bitcoin đã thấp hơn cả Nvidia, đưa ra ví dụ này để định nghĩa lại vị trí của Bitcoin từ "công cụ đầu cơ thuần túy" sang "tài sản macro beta cao".

Biểu đồ giá theo tỷ lệ logarithm của Bitcoin cho thấy, từ năm 2022 đến nay, giá của nó đã tiến lên từng bước trong kênh tăng giá, tránh xa khỏi sự tăng mạnh theo hình parabol và sụp đổ 80% như trong giai đoạn ban đầu.

Quan điểm cốt lõi của K33 cho rằng: Sự giảm biến động thực tế không phải vì dòng vốn vào giảm, mà là vì ngày nay cần một quy mô vốn tài chính lớn hơn để thúc đẩy thay đổi giá.

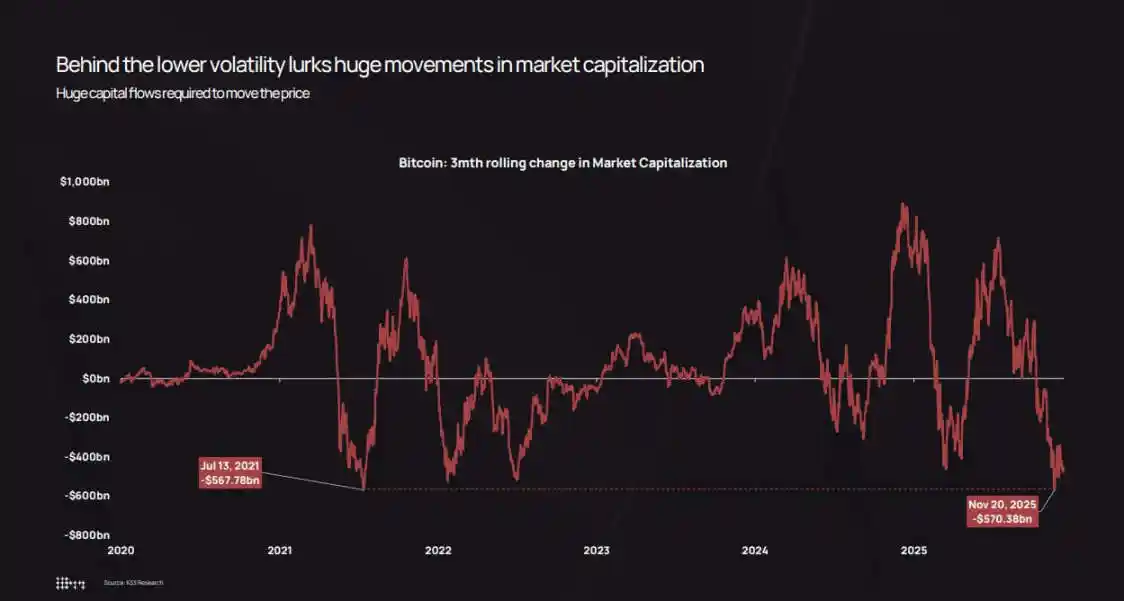

Tổ chức đã vẽ biểu đồ "Thay đổi giá trị vốn hóa Bitcoin trong ba tháng" cho thấy, ngay cả trong chu kỳ biến động thấp, giá trị vốn hóa vẫn biến động hàng trăm tỷ đô la.

Trong sự rút lui từ tháng 10 đến tháng 11 năm 2025, giá trị vốn hóa Bitcoin đã giảm khoảng 570 tỷ đô la, gần bằng với mức giảm vốn hóa 568 tỷ đô la vào tháng 7 năm 2021.

Dải biến động không thay đổi, điều thay đổi là "độ sâu" của thị trường chịu đựng những biến động đó.

Vào tháng 11 năm 2025, biến động giá trị vốn hóa Bitcoin trong ba tháng đã đạt 570 tỷ đô la, mặc dù độ biến động thấp, nhưng tương đương với mức giảm vào tháng 7 năm 2021 là 568 tỷ đô la.

Có ba yếu tố cấu trúc đã đẩy mạnh việc giảm biến động:

Thứ nhất là hiệu ứng "hút vốn" của ETF và tổ chức. Thống kê K33 cho thấy, vào năm 2025, ETF đã mua ròng khoảng 160.000 Bitcoin (ít hơn so với hơn 630.000 Bitcoin vào năm 2024, nhưng quy mô vẫn đáng kể). ETF và các khoản mua mới của các công ty chiếm khoảng 650.000 Bitcoin, chiếm hơn 3% cung cấp lưu hành. Những khoản tiền này đã nhập vào thị trường thông qua "cân bằng lại tự động hóa" thay vì dựa vào cảm xúc FOMO của nhà lẻ.

K33 đặc biệt lưu ý rằng, ngay cả khi giá Bitcoin giảm khoảng 30%, lượng cổ phần ETF chỉ giảm một số phần trăm hàng chục, không có sự rút vốn hoặc bán cắt lỗ khiến sợ.

Thứ hai là quỹ tài chính doanh nghiệp và phát hành cấu trúc. Đến cuối năm 2025, tổng số Bitcoin doanh nghiệp nắm giữ là khoảng 473.000 Bitcoin (tốc độ tăng thêm đã chậm lại trong nửa cuối năm). Nhu cầu mới đến từ việc phát hành cổ phiếu ưu đãi và trái phiếu chuyển đổi, chứ không phải mua trực tiếp bằng tiền mặt - vì đội ngũ tài chính sẽ thực hiện chiến lược cấu trúc vốn theo quý, chứ không phải theo xu hướng thị trường ngắn hạn như các nhà giao dịch.

Thứ ba là sự phân bổ lại tài sản từ chủ sở hữu ban đầu sang một đối tượng rộng lớn hơn. "Phân tích thời gian giữ tài sản" của K33 cho thấy, từ đầu năm 2023, số lượng Bitcoin không hoạt động hơn hai năm đã bắt đầu "kích hoạt" ổn định, trong hai năm qua, khoảng 1,6 triệu Bitcoin bị buộc phải giữ lâu hơn đã vào lưu thông.

Năm 2024 và 2025 là hai năm mà quy mô "tài sản ngủ" được kích hoạt lớn nhất. Báo cáo đề cập đến, vào tháng 7 năm 2025, Galaxy Digital đã bán 80.000 Bitcoin, Fidelity đã bán 20.400 Bitcoin.

Những lệnh bán này chính xác phù hợp với "nhu cầu cấu trúc" của ETF, quỹ tài chính doanh nghiệp và các tổ chức lưu ký được quản lý theo quy định — những cá nhân này sẽ tích lũy dần dần trong vài tháng.

Sự phân phối này rất quan trọng: người nắm giữ sớm đã tích lũy Bitcoin với giá từ 100 đến 1.000 USD, và tài sản tập trung nhiều trong một số ví tiền; khi họ bán ra, tài sản sẽ chuyển đến cổ đông ETF, bảng cân đối kế toán doanh nghiệp, và khách hàng cao rủi ro mua vào nhỏ lẻ thông qua việc đa dạng hóa danh mục.

Kết quả cuối cùng là: Sự tập trung nắm giữ Bitcoin giảm, độ dày sổ lệnh tăng, và "vòng lặp phản hồi chuỗi" yếu đi. Trong chu kỳ sớm, việc bán 10.000 Bitcoin có thể gây sụt giá từ 5% đến 10% nếu gặp thị trường thiếu thanh khoản, dẫn đến kích hoạt stop loss và bán tự động; nhưng vào năm 2025, những lệnh bán như vậy sẽ thu hút lệnh mua qua nhiều kênh tổ chức, thậm chí có thể đẩy giá lên 2% đến 3%, làm yếu dần vòng lặp phản hồi, và giảm biến động giá hàng ngày.

Biến động thực sự giảm, thay đổi cách tính logic của các tổ chức về "quy mô nắm giữ Bitcoin".

Lý thuyết xây dựng danh mục hiện đại cho rằng trọng số phân bổ tài sản nên dựa trên "đóng góp rủi ro" chứ không phải "tiềm năng sinh lời". Với cùng tỷ trọng Bitcoin là 4%: nếu biến động hàng ngày là 7%, đóng góp của nó vào rủi ro danh mục cao hơn nhiều so với tình huống biến động 2,2%.

Sự thật toán học này buộc nhà phân bổ tài sản phải lựa chọn: hoặc tăng tỷ trọng Bitcoin, hoặc sử dụng tùy chọn và sản phẩm cấu trúc (giả sử biến động của tài sản cơ bản ổn định hơn).

Bảng hiệu suất chuyển dữ liệu đa tài sản K33 cho thấy, vào năm 2025, Bitcoin gần như cuối cùng trong bảng xếp hạng hiệu suất tài sản — mặc dù trong những chu kỳ trước, Bitcoin đã vượt trội suốt nhiều năm, nhưng vào năm 2025, nó đứng sau vàng và cổ phiếu.

比特币在2025年的资产表现中排名接近末尾,下跌幅度为3.8%,在这个对比特币而言非典型的年份里,其表现落后于黄金和股票。

Sự "chạy kém" này kết hợp với biến động thấp, đưa vị trí của Bitcoin từ "tài sản vệ tinh có tính chất đầu cơ" sang "tài sản cốt lõi trong đầu tư toàn cầu" — rủi ro tương tự như cổ phiếu, nhưng yếu tố thúc đẩy lợi nhuận không tương quan với các tài sản khác.

Thị trường tùy chọn cũng phản ánh sự chuyển đổi này: gần đây, biến động ẩn của tùy chọn Bitcoin giảm cùng với biến động thực tế, giảm chi phí đối phó, làm cho sản phẩm cấu trúc hấp dẫn hơn.

Trước đây, các cơ quan tuân thủ thường hạn chế tư vấn tài chính đầu tư vào Bitcoin với lý do "biến động quá cao"; nhưng bây giờ, các tư vấn có một cơ sở lượng hóa: Vào năm 2025, biến động của Bitcoin sẽ thấp hơn so với Nvidia, thấp hơn nhiều cổ phiếu công nghệ, và tương đương với phân khúc cổ phiếu beta cao.

Điều này mở ra một kênh đầu tư mới cho Bitcoin: bao gồm việc tích hợp vào kế hoạch 401(k) hưu trí, cấu hình của các cố vấn đầu tư đăng ký (RIA), và các quỹ bảo hiểm bị hạn chế bởi biến động nghiêm ngặt.

Dữ liệu tiên tiến của K33 dự đoán rằng, khi những kênh này mở ra, luồng tiền ETF năm 2026 sẽ vượt qua luồng tiền năm 2025, tạo ra một "vòng lặp tự tăng cường": luồng vốn từ nhiều tổ chức hơn → giảm biến động → mở khóa thêm ủy thác từ tổ chức → thêm vốn luồng vào.

Nhưng "sự yên bình" trên thị trường điều kiện. Phân tích dự phòng của K33 về sản phẩm phái sinh cho thấy, suốt cả năm 2025, hợp đồng tương lai vĩnh viễn của Bitcoin đã liên tục tăng trong một môi trường "ít biến động, tăng mạnh", cuối cùng bùng nổ vào ngày 10 tháng 10 trong sự kiện giải ngân - xóa bỏ một số dư dài trên đòn chéo 190 tỷ USD trong một ngày.

Sự bán tháo này liên quan đến tuyên bố thuế quan của Tổng thống Trump và tình trạng "tâm lý tránh khỏi rủi ro" rộng rãi, nhưng cơ cấu cốt lõi vẫn là vấn đề với sản phẩm phái sinh: dư nợ dài cầu đang quá mức, tính thanh khoản yếu vào cuối tuần, và chuỗi bắt buộc hạn chế vốn.

Mặc dù biến động thực tế trong suốt năm chỉ là 2.2%, vẫn có thể che giấu "ngày biến động cực đoan do giải ngân dùng đòn chéo gây ra". Sự khác biệt chính là: Những sự kiện như vậy hiện nay sẽ được giải quyết trong vài giờ, chứ không kéo dài trong vài tuần; và vì nhu cầu hàng hóa từ ETF và kho tiền của doanh nghiệp đã cung cấp "đáy giá", thị trường có thể phục hồi nhanh chóng.

Bối cảnh cấu trúc của năm 2026 hỗ trợ quan điểm rằng "biến động giữ ở mức thấp hoặc giảm thêm": K33 dự định rằng, khi nguồn cung Bitcoin trong hai năm ổn định, sự bán tháo từ các nhà rót vốn sớm sẽ giảm; ngoài ra, có các tín hiệu tích cực từ mặt pháp lý - Đạo luật "CLARITY" của Mỹ, MiCA của châu Âu triển khai toàn diện, Morgan Stanley và Ngân hàng Mỹ mở ra kênh 401(k) và quản lý tài sản.

Dữ liệu "Cơ hội Vàng" của K33 dự đoán, vào năm 2026, Bitcoin sẽ vượt qua chỉ số cổ phiếu và vàng - do ảnh hưởng của sự đột phá về quy định và vốn mới, sẽ vượt qua áp lực bán tháo từ những người nắm giữ hiện có.

Dự báo này có thể hội tụ hay không vẫn chưa chắc chắn, nhưng cơ chế dẫn đến dự báo - sâu rộng thanh khoản, cơ sở cơ cấu tổ chức, pháp lý rõ ràng - thực sự là nền tảng hỗ trợ cho biến động thấp.

Cuối cùng, thị trường Bitcoin sẽ không còn nằm trong "mảng đầu cơ" của năm 2013 hoặc 2017, mà sẽ gần hơn với "tài sản toàn cầu có tính thanh khoản cao và hướng tới tổ chức".

Điều này không có nghĩa là Bitcoin trở nên "nhạt nhẽo" (ví dụ như lợi nhuận thấp hoặc thiếu câu chuyện), mà có nghĩa là "luật chơi đã thay đổi": đường giá ổn định hơn, thị trường tùy chọn và ETF trở nên quan trọng hơn tâm trạng của nhà đầu tư nhỏ lẻ, các thay đổi cốt lõi của thị trường phản ánh ở cấu trúc, đòn bẩy và cả hai bên giao dịch.

Vào năm 2025, mặc dù Bitcoin trải qua sự thay đổi cấu trúc và quy định lớn nhất trong lịch sử, từ góc độ biến động, nó đã trở thành "tài sản ổn định hóa theo cách thức của tổ chức".

Giá trị của việc hiểu sự chuyển đổi này nằm ở chỗ: biến động thực tế thấp không phải là dấu hiệu của "tài sản mất sức sống", mà là dấu hiệu của "thị trường đã đủ trưởng thành để tiếp nhận vốn từ tổ chức mà không gây sụt giảm sâu".

Chu kỳ không kết thúc, chỉ là "chi phí" để đẩy mạnh biến động thị trường đã tăng lên.

Liên kết gốc